ページ番号:252057

掲載日:2024年3月28日

ここから本文です。

経営比較分析表(水道用水供給事業・令和4年度決算)

令和4年度決算「経営比較分析表」の策定及び公表要領(総務省)

策定対象事業

(1)水道事業(上水道事業(用水供給事業を含む。)及び簡易水道事業)

(2)交通事業(自動車運送事業)

(3)電気事業

(4)下水道事業

(5)観光施設事業(休養宿泊施設事業)

(6)駐車場整備事業

(7)病院事業(地方独立行政法人を含む。)

(8)工業用水道事業

経営指標(水道事業)

下記の11の経営指標により分析します。{経営指標の概要(詳細版)(PDF:331KB)}

経営の健全性・効率性

経営の健全性・効率性に関する指標

|

指標名 |

指標の計算式 |

指標の説明 |

|---|---|---|

|

経常収支比率(%) |

経常収益÷経常費用×100 |

その年度において、給水収益※や一般会計からの繰入金等の収益で、維持管理費や支払利息等の費用をどの程度賄えているかを表す指標 |

|

累積欠損金比率(%) |

当年度未処理欠損金÷(営業収益-受託工事収益)×100 |

営業収益に対する累積欠損金※の状況を表す指標 |

|

流動比率(%) |

流動資産÷流動負債×100 |

短期的な債務に対する支払能力※を表す指標 |

|

企業債残高対給水収益比率(%) |

企業債現在高合計÷給水収益×100 |

給水収益に対する企業債※残高の割合であり、企業債残高の規模を表す指標 |

|

料金回収率(%) |

供給単価÷給水原価×100 |

給水に係る費用が、どの程度給水収益で賄えているかを表した指標で、料金水準等を評価することができる |

|

給水原価(円) |

{経常費用-(受託工事費+材料及び不用品売却原価+附帯事業費)-長期前受金戻入}÷年間総有収水量 |

有収水量※1立方メートル当たり、どれだけの費用がかかっているかを表す指標 |

|

施設利用率(%) |

一日平均送水量÷一日送水能力×100 |

一日当たりの送水能力(※1)に対する一日平均送水量(※2)の割合で、施設の利用状況、適正な規模を判断する指標 |

|

有収率(%) |

年間総有収水量÷年間総送水量×100 |

施設の稼働が収益につながっているかを判断する |

老朽化の状況

老朽化に関する指標

|

指標名 |

指標の計算式 |

指標の説明 |

|---|---|---|

|

有形固定資産減価償却率(%) |

有形固定資産減価償却累計額÷有形固定資産のうち償却対象資産の帳簿原価×100 |

有形固定資産のうち償却対象資産の減価償却がどの程度進んでいるかを表す指標で、資産の老朽化度合を示す |

|

管路経年化率(%) |

法定耐用年数を経過した管路延長÷管路延長×100 |

法定耐用年数を超えた管路延長の割合を表す指標で、管路の老朽化度合を示す |

|

管路更新率(%) |

当該年度に更新した管路延長÷管路延長×100 |

当該年度に更新した管路延長の割合を表す指標で、管路の更新ペースや状況を示す |

比較分析に掲載する数値

(1)埼玉県の数値(平成30~令和4年度の過去5年分):棒グラフにより表示

(2)類似団体平均値(平成30~令和4年度の過去5年分):折れ線グラフにより表示

(3)令和4年度全国平均値:【】内に表示

※埼玉県は水道用水供給事業体であり、上記(2)類似団体平均値も(3)全国平均値も、全国の用水供給事業体の平均値であり、同じ数値となります。

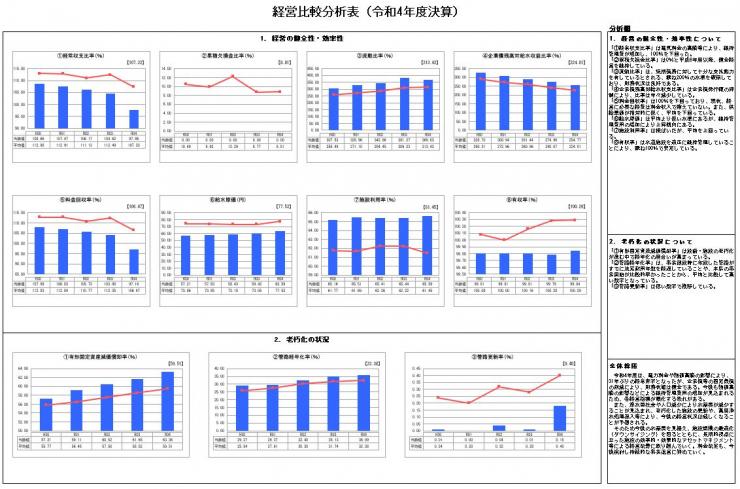

埼玉県の経営比較分析表(水道用水供給事業)

経営比較分析表による分析結果

経営の健全性・効率性について

- 「(1)経常収支比率」は電気料金の高騰等により、維持管理費が増加し、100%を下回った。

- 「(2)累積欠損金比率」は0%と平成6年度以降、健全経営を維持している。

- 「(3)流動比率」は、短期債務に対して十分な支払能力を有しているとされる、おおむね200%の水準を確保しており、財務状況は良好である。

- 「(4)企業債残高対給水収支比率」は企業債発行額の抑制により、比率は年々減少している。

- 「(5)料金回収率」は100%を下回っており、現状、経営に必要な経費は料金収入で賄えていない。また、供給単価が相対的に低く、平均を下回っている。

- 「(6)給水原価」は平均より低い水準にあるが、維持管理費用の増加により上昇傾向にある。

- 「(7)施設利用率」は横ばいだが、平均を上回っている。

- 「(8)有収率」は水道施設を適正に維持管理していることにより、おおむね100%で安定している。

老朽化の状況について

- 「(1)有形固定資産減価償却率」は設備・施設の老朽化が進む中で経年化の度合いが高まっている。

- 「(2)管路経年化率」は、事業創設時に布設した管路がすでに法定耐用年数を経過していることや、本県の事業開始が比較的早かったことから、平均と比較して高い数字となっている。

- 「(3)管路更新率」は低い数字で推移している。

全体総括

令和4年度は、電力料金や物価高騰の影響により、31年ぶりの経常赤字となったが、企業債等の固定負債の削減により、財務状態は健全である。今後も物価高騰の影響などによる維持管理費用の増加が見込まれるため、各経営指標が悪化する恐れがある。

また、節水型社会や人口減少により水需要が減少することが見込まれ、老朽化した施設の更新や、高度浄水処理導入等により、今後の経営状況は厳しくなることが予想される。

そのため今後の水需要を見据え、施設規模の最適化(ダウンサイジング)を図るとともに、長期的視点に立った施設の効率的・効果的なアセットマネジメント等による経営改善に取り組んでいく。料金改定も、今後検討し持続的な事業運営に努めていく。