トップページ > くらし・環境 > 税金 > 申請・手続き > 各種申請申告様式のダウンロード > 法人県民税・法人事業税・特別法人事業税関係様式(申告書・別表)その2

ページ番号:195635

掲載日:2026年4月1日

ここから本文です。

法人県民税・法人事業税・特別法人事業税関係様式(申告書・別表)その2

このページでは法人県民税・法人事業税・特別法人事業税関係様式を掲載しています。

〔PDF31-1〕平成20年9月30日以前に解散した法人用(PDF:141KB)

〔PDF31-2〕平成20年10月1日から平成22年9月30日までの間に解散した法人用(PDF:177KB)

|

説明 |

解散(合併による解散を除く)をした法人がその清算中に事業年度が終了した場合に、法人県民税・事業税、地方法人特別税の申告を行う際に使用します。 平成20年9月30日以前に解散した法人の申告の際は〔PDF29-1〕(PDF:141KB)様式を、平成20年10月1日から平成22年9月30日までの間に解散した法人の申告の際は〔PDF29-2〕(PDF:177KB)様式を使用してください。 |

|---|---|

|

受付期間 |

事業年度終了の日から2月以内 |

|

受付窓口 |

本社(埼玉県外に本社を有する法人にあっては、県内の支店等)の所在する区域を所管する県税事務所 |

|

添付書類 |

欠損金の繰越控除を受ける場合は第6号様式別表9、利子割額の控除を受けようとする場合は第9号の2様式及び第9号の3様式、2以上の都道府県に事業所等を有する法人は第10号様式を添付します。 また、外形標準課税対象法人(解散の日現在の資本金が1億円超の株式会社、有限会社等)については、第6号様式別表5の2、第6号様式別表5の3、第6号様式別表5の4及び第6号様式別表5の5の提出が必要です。(別表5の3~別表5の5は、埼玉県内に本店がある法人のみ提出が必要です。) |

|

備考 |

平成22年10月1日以後に解散した法人は第6号様式を使用してください。 |

〔PDF32-1〕平成20年9月30日以前に解散した法人用(PDF:112KB)

〔PDF32-2〕平成20年10月1日から平成22年9月30日までの間に解散した法人用(PDF:151KB)

|

説明 |

解散(合併による解散を除く)をした法人が残余財産分配予納申告若しくは清算確定申告をする場合又はこれらに係る修正申告をする場合に使用します。 平成20年9月30日以前に解散した法人の申告の際は〔PDF30-1〕(PDF:112KB)様式を、平成20年10月1日から平成22年9月30日までの間に解散した法人の申告の際は〔PDF30-2〕(PDF:151KB)様式を使用してください。 |

|---|---|

|

受付期間 |

残余財産分配予納申告の場合は、分配の前日まで |

|

受付窓口 |

本社(埼玉県外に本社を有する法人にあっては、県内の支店等)の所在する区域を所管する県税事務所 |

|

添付書類 |

利子割額の控除、充当又は還付を受けようとする場合は第9号の2様式及び第9号の3様式、2以上の都道府県に事務所等を有する法人は第10号様式を添付します。 |

|

備考 |

平成22年10月1日以後に解散した法人は第6号様式を使用してください。 |

〔PDF33〕利子割額の控除・充当・還付に関する明細書(第9号の2様式)(PDF:41KB)

|

説明 |

法人が支払を受ける利子等に対して課された利子割額がある場合で、その利子割額について法人県民税法人税割額から控除しようとするとき、その利子割額について充当しようとするとき又は還付を受けようとするときに申告書又は更正請求書に添付します。 |

|---|---|

|

受付期間 |

提出する申告書又は更正請求書の提出期限まで |

|

受付窓口 |

申告書を提出する県税事務所 |

|

添付書類 |

法人税の明細書別表6(1)の写しの提出にご協力をお願いします。 |

|

備考 |

※ 更正の請求については平成23年12月2日以後に申告書の提出期限の到来する法人県民税が対象になります。 ※ 平成24年6月18日の地方税法施行規則の改正により、様式番号が変更されています。改正前の様式が必要な場合は、本様式の様式番号を「第6号様式別表4の4」と読替えて使用してください。 |

〔PDF34〕利子割額の都道府県別明細書(第9号の3様式)(PDF:44KB)

|

説明 |

法人が支払を受ける利子等に対して課された利子割額がある場合で、その利子割額について法人県民税法人税割額から控除しようとするとき、その利子割額について充当しようとするとき又は還付を受けようとするときに申告書に添付します。 |

|---|---|

|

受付期間 |

添付する申告書の提出期限まで |

|

受付窓口 |

申告書を提出する県税事務所 |

|

添付書類 |

なし |

|

備考 |

※ 平成24年6月18日の地方税法施行規則の改正により、様式番号が変更されています。改正前の様式が必要な場合は、本様式の様式番号を「第9号の2様式」と読替えて使用してください。 |

〔PDF35〕課税標準の分割に関する明細書(その1)(第10号様式)(PDF:446KB)

〔PDF35〕課税標準の分割に関する明細書(その2)(第10号様式)(PDF:352KB)

|

説明 |

2以上の都道府県に事務所等を有する法人が法人県民税及び事業税の申告を行う際に申告書に添付します。 |

|---|---|

|

受付期間 |

添付する申告書の提出期限まで |

|

受付窓口 |

申告書を提出する県税事務所 |

|

添付書類 |

なし |

|

備考 |

〔PDF35〕分割基準のガイドブック(PDF:1,445KB) 記載の手引の項目へ |

〔PDF36〕道府県民税の均等割申告書(第11号様式)(PDF:133KB)

|

説明 |

公益社団法人・公益財団法人、特定非営利活動法人、地方自治法の認可を受けた地縁団体等で均等割のみ申告納付する法人が使用します。 |

|---|---|

|

受付期間 |

毎年4月30日まで |

|

受付窓口 |

事務所又は事業所の所在する区域を所管する県税事務所 |

|

添付書類 |

なし |

|

備考 |

記載の手引の項目へ |

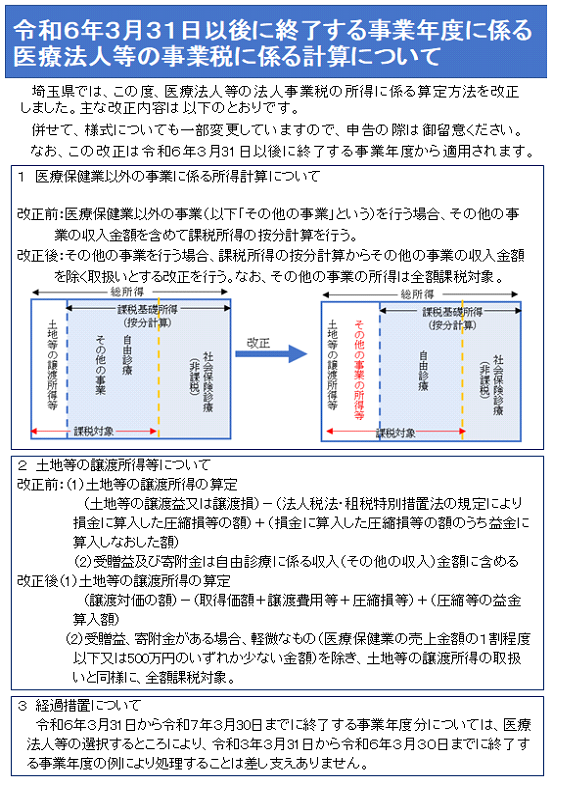

〔EXCEL37-1〕医療法人等に係る所得金額の計算書(令和6年3月31日以後に終了する事業年度用)(エクセル:86KB)

〔EXCEL37-2〕医療法人等に係る所得金額の計算書(令和3年3月31日から令和6年3月30日までに終了する事業年度用)(エクセル:64KB)

〔EXCEL37-3〕医療法人等に係る所得金額の計算書(令和3年3月30日までに終了する事業年度用)(エクセル:66KB)

|

説明 |

社会保険診療等とその他の事業とを区分して経理していない医療法人等が法人事業税の確定申告書を提出するときに、第6号様式(確定申告書)、第6号様式別表5(所得の金額に関する計算書)と併せて提出します。 |

|---|---|

|

受付期間 |

添付する申告書の提出期限まで |

|

受付窓口 |

申告書を提出する県税事務所 |

|

添付書類 |

記載の手引「医療法人等に係る所得金額の計算書記載の手引等」の5ページ”4添付資料”をご参照ください。 |

|

備考 |

〔記載の手引〕

〔記載の手引別紙 医療法人等における収入金額の判定一覧表〕 ※上記「令和6年3月31日以後に終了する事業年度用」の収入金額の判定一覧表のうち、 No.76の「前期損益修正益」について以下のとおり記載内容を修正していますので御留意ください。(R7.10.24修正)

No.59の「国等からの利子補給金」について、備考欄で引用する番号を修正していますので御留意ください。(R8.01.09修正)

※平成18年医療法改正法附則第10条第2項に規定する医療法人(経過措置型医療法人)から持分の定めのない社団医療法人等に移行した場合は、資本金又は出資金がないものとして取り扱います。変更後の定款の写しを添付して、所管の県税事務所へ法人の名称変更等の報告書の提出をお願いします。 |

〔PDF38〕社会福祉法人、更生保護法人及び学校法人等の県民税の非課税判定表(PDF:71KB)

〔EXCEL38〕社会福祉法人、更生保護法人及び学校法人等の県民税の非課税判定表(エクセル:18KB)

|

説明 |

収益事業を行う社会福祉法人、更生保護法人及び学校法人が地方税法施行令第7条の4ただし書の規定により法人県民税の課税上収益事業に含まれないこととされる範囲を判定する場合に使用してください。 |

|---|---|

|

受付期間 |

添付する申告書の提出期限まで |

|

受付窓口 |

申告書を提出する県税事務所 |

|

添付書類 |

決算書、法人税申告書別表一、法人税申告書別表四、法人税申告書別表十四(二) |

|

備考 |

<令和6年4月1日以後開始する事業年度用>

〔EXCEL39-1〕別記様式第1号~第10号(エクセル:127KB)

<令和4年4月1日以後開始する事業年度用>

〔EXCEL39-2〕別記様式第1号~第10号(エクセル:130KB)

<令和2年4月1日から令和4年3月31日までに開始する事業年度用>

〔EXCEL39-3〕別記様式第1号~第10号(エクセル:245KB)

〔EXCEL39-4〕令和2年改正に係る経過措置の適用を受ける法人の欠損金額及び災害損失金の明細書(エクセル:542KB)

<平成31年4月1日から令和2年3月31日までに開始する事業年度用>

〔EXCEL39-5〕別記様式第1号~第5号(エクセル:109KB)

〔EXCEL39-6〕別記様式第6号~第10号(エクセル:65KB)

<平成31年3月31日までに開始する事業年度用>

〔EXCEL39-7〕別記様式第1号~第5号(エクセル:144KB)

〔EXCEL39-8〕別記様式第6号~第10号(エクセル:65KB)

|

説明 |

電気供給業を行う法人で、電気供給業以外の事業を併せて行っている場合に使用してください。 |

|---|---|

|

受付期間 |

添付する申告書の提出期限まで |

|

受付窓口 |

申告書を提出する県税事務所 |

|

添付書類 |

「電気供給業を行う法人の事業税の概要・申告について」の20ページ“6 添付書類”をご参照ください。 |

|

備考 |

※上記令和6年4月1日以後開始する事業年度用の手引きのうち、6ページ及び8ページの控除すべき金額の適用期間については、手引きによらず以下の期間まで控除することができますのでご留意ください。 ②エ・・・平成12年4月1日から令和11年3月31日までの間に開始する各事業年度の事業税に限る |

〔EXCEL40-1〕農事組合法人の課税標準の算定に係る様式 別記様式第1号【平成28年4月1日以後に開始する事業年度用】、第2号~第4号(エクセル:134KB)

〔EXCEL40-2〕農事組合法人の課税標準の算定に係る様式 別記様式第1号【平成28年3月31日以前に開始する事業年度用】(エクセル:30KB)

|

説明 |

一定の農事組合法人が行う農業は、法人事業税が非課税とされているため、当該法人が法人事業税の確定申告書を提出するときに、第6号様式(確定申告書)、第6号様式別表5(所得金額に関する計算書)と併せて提出します。 |

|---|---|

|

受付期間 |

添付する申告書の提出期限まで |

|

受付窓口 |

申告書を提出する県税事務所 |

|

添付書類 |

「一定の農事組合法人に係る事業税の課税標準算定について」の2ページ“2 確定申告書とともに御提出いただく書類”をご参照ください。 |

|

備考 |

〔EXCEL41-1〕ガス供給業を行う法人に係る収入金額の計算書等(令和2年4月1日以後開始事業年度用)(エクセル:366KB)

〔EXCEL41-2〕ガス供給業を行う法人に係る収入金額の計算書等(令和2年3月31日以前開始事業年度用)(エクセル:200KB)

〔EXCEL41-3〕ガス供給業を行う法人に係る収入金額の計算書等(平成30年3月31日以前開始事業年度用)(エクセル:112KB)

(エクセル:112KB)

|

説明 |

ガス供給業を行う法人で、ガス供給業以外の事業を併せて行っている場合に使用してください。 |

|---|---|

|

受付期間 |

添付する申告書の提出期限まで |

|

受付窓口 |

申告書を提出する県税事務所 |

|

添付書類 |

「ガス供給業を行う法人の事業税の申告について」の11ページ“3 申告書に添付する書類”をご参照ください。 |

|

備考 |

〔PDF41-1〕ガス供給業を行う法人の事業税の申告について(令和4年4月1日以後開始事業年度用)(PDF:609KB) ※上記令和4年4月1日以後開始する事業年度用の手引きのうち、6ページの控除すべき金額の適用期間については、手引きによらず以下の期間まで控除することができますのでご留意ください。 〔PDF41-1〕ガス供給業を行う法人の事業税の申告について(令和2年4月1日以後開始事業年度用)(PDF:561KB) |

〔EXCEL42-1〕損害保険会社等の正味収入保険料の明細書(別記様式第1号)(エクセル:20KB)

〔EXCEL42-2〕少額短期保険業を行う法人の正味収入保険料の明細書(別記様式第2号)(エクセル:17KB)

|

説明 |

損害保険会社等又は少額短期保険業を行う法人が使用してください。 |

|---|---|

|

受付期間 |

添付する申告書の提出期限まで |

|

受付窓口 |

申告書を提出する県税事務所 |

|

添付書類 |

貸借対照表、損益計算書、法人税申告書別表四 |

|

備考 |

お問合せ先

法人県民税・事業税のお問合せ窓口

所管の県税事務所にお問合せください。

また、お手元に届いた申告書等に関するご相談は、その申告書を発送した県税事務所にお問合せください。

|

事務所名 |

電話番号 |

所管区域 |

|---|---|---|

|

048-822-5526 |

さいたま市(岩槻区を除く) |

|

|

048-252-3572 |

川口市、蕨市、戸田市 |

|

|

048-772-7140 |

鴻巣市、上尾市、桶川市、北本市、伊奈町 |

|

|

048-463-1672 |

朝霞市、志木市、和光市、新座市 |

|

|

049-242-1662 |

川越市、富士見市、坂戸市、鶴ヶ島市、ふじみ野市、三芳町 |

|

|

04-2995-2135 |

所沢市、狭山市 |

|

|

042-972-0441 |

飯能市、入間市、日高市、毛呂山町、越生町 |

|

|

0493-23-8906 |

東松山市、滑川町、嵐山町、小川町、川島町、吉見町、鳩山町、ときがわ町 |

|

|

0494-23-2121 |

秩父市、横瀬町、皆野町、長瀞町、小鹿野町、東秩父村 |

|

|

0495-22-6100 |

本庄市、美里町、神川町、上里町 |

|

|

048-523-2036 |

熊谷市、深谷市、寄居町 |

|

|

048-556-5094 |

行田市、加須市、羽生市 |

|

|

048-737-2206 |

さいたま市岩槻区、春日部市、久喜市、蓮田市、幸手市、白岡市、宮代町、杉戸町 |

|

|

048-962-2218 |

草加市、越谷市、八潮市、三郷市、吉川市、松伏町 |