ページ番号:2155

掲載日:2026年5月1日

ここから本文です。

自動車税Q&A

自動車税の課税(納税通知書)に関すること

|

質問 |

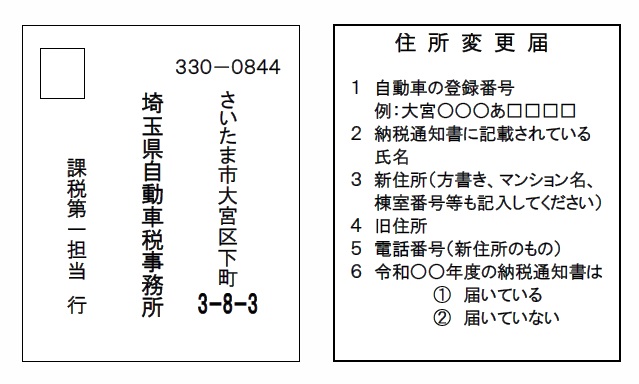

納税通知書のあて先が前住所の記載で転送されてきました。あるいは、納税通知書が届きません。納税通知書と現住所が異なるのですがどうすればいいでしょう? |

|---|---|

|

回答 |

納税通知書は自動車検査証(車検証)に記載された住所に送付しています。自動車検査証の住所変更がまだお済みでない場合は、管轄の運輸支局または自動車検査登録事務所で住所変更手続きをしてください。来年度からは正しい住所に変更されます。御事情があって、この手続きが遅れる場合には、お手数ですが、次の事項を記入して「はがき」により御連絡ください。

なお、記載事項に不備がある場合は、納税通知書の住所が変更されません。 ※納税通知書に記載されている氏名を変更することはできません。

なお、インターネットによる届け出、電話による変更もできます。 または、自動車税コールセンター(0570-012-229) |

|

質問 |

所有した記憶のない自動車の納税通知書が届きました。どうすればよいでしょう? |

|---|---|

|

回答 |

(1)印鑑証明及び車庫証明をつけて、名義を貸したことはありませんか?または、家族で使用していませんでしたか?たとえ名義貸しであっても、4月1日現在の所有者(使用者)に課税されます。 (2)過去にその自動車を所有していませんでしたか?所有していたことがある場合、抹消登録(廃車)あるいは名義変更の手続きがされていません。至急、これらの手続きをしてください。 なお、いずれの場合も、登録名義人である以上、責任をもって納税してください。 |

|

質問 |

車を買い換えたが前の車に対する税金の通知が来ました。又は、業者や友人に抹消登録(名義変更)を依頼したが税金の通知が来ました。どうしたらいいですか? |

|---|---|

|

回答 |

名義変更又は抹消登録の手続きを他人に依頼した場合は、依頼した人へ手続きが完了しているかどうか確認してください。なお、4月1日以降に名義変更されても、旧所有者に1年分の自動車税が課税されます。 |

|

質問 |

年度の途中で3ナンバーの自動車を8ナンバーに改造しました。3ナンバーの税率ですでに自動車税を納めたのですが、8ナンバーの税率との差額はどうなりますか? |

|---|---|

|

回答 |

自動車税の税率は賦課期日である4月1日(午前0時)の状況で1年分の税率が決定されます。したがって、年度の途中で税率が変更になるような自動車の登録(例えば自家用ナンバーから事業用ナンバーへの変更、8ナンバー(特種用途車)への変更等)をしても、その年度内の税率は変更になりませんので、後から新しい税率との差額を納めたり、還付したりすることはありません。 |

納税に関すること

|

質問 |

自動車税の納税通知書(督促状、催告書)が届きましたが、納税の方法はどのようなものがありますか。 |

|---|---|

|

回答 |

バーコード又はeL-QRが印刷されている納税通知書(督促状、催告書)は、ご自宅のパソコン、スマートフォンなどから、クレジットカード、スマートフォン決済アプリによる納税が可能です。 (いずれも納期限内(納付指定日まで)に限ります。) 詳しくは「納税の方法など」をご覧ください。 |

減免に関すること

|

質問 |

障害者に対する減免を受けたいのですが、対象となる障害等級を教えてください。また、どのくらい減免されますか? |

|---|---|

|

回答 |

減免を受けられる障害の程度は、お持ちの手帳の種類や障害のある部分によって区分されています。詳しくは「障害者のための自動車税の減免について」をご覧ください。 なお、減免が認められると自動車税が上限の範囲内で減免されます。 |

|

質問 |

減免を受けていましたが、障害者と別生計になったため減免に該当しなくなりました。どのように手続きをすればよいでしょう? |

|---|---|

|

回答 |

障害者と別居したり、障害者のかたが亡くなったりして減免に該当しなくなった場合は、「減免に該当しなくなった旨の届出書(PDF:185KB)」を、直ちに自動車税事務所若しくは同支所又は最寄りの県税事務所に提出してください。 なお、減免に該当しなくなった事由が発生した日の属する年度の翌年度から課税になります。届出が遅れますと、何年度分もさかのぼって納税していただくことになりますのでご注意ください。 |

還付に関すること

|

質問 |

抹消登録(名義変更、構造変更、県外ナンバーに変更)しましたが、自動車税は還付されますか? |

|---|---|

|

回答 |

抹消登録の場合、抹消登録した月までの税金が月割りで課税されることになりますので、納付額との差額は納税義務者に還付します。ただし、自動車税その他の県税に未納がある場合は充当される場合があります。還付通知は抹消登録月の翌々月に送付します。 |

|

質問 |

自動車を買い換えた際に、以前の自動車を下取りに出しましたが自動車税の還付はありますか? |

|---|---|

|

回答 |

4月1日現在埼玉県ナンバーである車及び4月1日以降埼玉県ナンバーに新規登録した車を抹消登録した場合だけ埼玉県より還付になります。名義変更(移転登録)した場合は還付はありません。下取りに出した業者に登録状況を確認してください。 |

|

質問 |

自動車税の還付金を納税義務者以外の者が受け取りたいのですが、どのようにしたらよいでしょうか? |

|---|---|

|

回答 |

納税義務者(譲渡人)から、還付金を受け取る人を譲受人として指定した還付請求権譲渡通知書を自動車税事務所に提出してください。 |

|

質問 |

還付金を受け取るまでの流れを教えてください。 |

|---|---|

|

回答 |

還付金が発生した場合、他の県税に未納がなければ納税義務者(還付請求権譲渡済の場合は譲受人)に還付を行います。還付日は、おおむね還付原因発生の翌々月です。 |

|

質問 |

送金通知書の住所氏名と現在の住所氏名が違う場合の還付金の受け取り方法を教えてください。 |

|---|---|

|

回答 |

個人宛ての場合は現在の住所及び氏名が確認できる住民票、免許証、健康保険証等を、法人宛の場合は登記簿謄本等を銀行窓口で提示してお受け取りください。代理人が受領する場合は、名義人の確認書類のコピーを御提示ください。 |

|

質問 |

送金通知書の名義人が死亡している場合の還付金の受け取り方法を教えてください。 |

|---|---|

|

回答 |

次の書類を銀行窓口で提示してお受け取りください。 (2)相続人の現在住所氏名が分かる確認書類(免許証、保険証等) |

|

質問 |

送金通知書裏面の領収書(委任状)を書き損じたため修正をしたいのですが、訂正のための余白がありません。どのようにしたらよいでしょうか? |

|---|---|

|

回答 |

訂正する領収書(又は委任状)と同程度の大きさの白い紙を別途御用意ください。 |

|

質問 |

送金通知書が届きました。法人宛の還付金を従業員が受け取る場合、送金通知書委任状欄への記入押印は必要ですか。 |

|---|---|

|

回答 |

法人宛の還付金を従業員が受け取る場合は、領収書に法人住所、商号、代表者職氏名及び法人登記印を記入押印してください。委任状は不要です。銀行窓口で従業員の方の本人確認書類を求められる場合があります。 |

|

質問 |

送金通知書が届きました。清算(破産)法人宛の還付金を受け取るにはどのようにしたらよいでしょうか? |

|---|---|

|

回答 |

清算中の場合、清算人にお受け取りいただきます。清算人であることが確認できる登記簿謄本、清算人の本人確認書類を銀行窓口で御提示ください。 |

|

質問 |

送金通知書(又は郵便払出証書)を紛失(又は通知日から1年が経過)しました。還付金を受け取るにはどのようにしたらよいでしょうか? |

|---|---|

|

回答 |

埼玉県自動車税事務所管理(還付)担当(048-658-0225)に御連絡ください。未払確認の上、必要書類を送付します。なお、還付金の時効は通知年月日から5年となっています。御注意ください。 |

|

質問 |

転居し、近くに埼玉りそな銀行がありません。還付金を受け取るにはどのようにしたらよいでしょうか? |

|---|---|

|

回答 |

送金通知書を御用意の上、埼玉県自動車税事務所管理(還付)担当(048-658-0225)に御連絡ください。未払確認の上、必要書類を送付します。なお、還付金の時効は通知年月日から5年となっています。御注意ください。 |

|

質問 |

期限切れの郵便払出証書がありますが、通知から1年は過ぎていません。還付金を受け取るにはどのようにしたらよいでしょうか? |

|---|---|

|

回答 |

お近くの郵便局にて郵便払出証書の再発行を御依頼ください。再発行された郵便払出証書にて御換金ください。 |

|

質問 |

県税還付(充当)通知書の「充当」欄に金額があり、還付金が引かれています。これはなぜでしょうか。 |

|---|---|

|

回答 |

地方税法第17条の2において、未納があった場合に還付金を充当することが義務付けられています。「充当」欄の金額は、充当適状日時点で未納であったものについて、この条文に従って還付金を充当したことを示しています。 |

|

質問 |

自動車税を二重に支払いました。どうなりますか。 |

|---|---|

|

回答 |

他の県税に未納がある場合は充当になります。前年度分の納付書の取り違え等で今年度分への納税の振替を御希望の場合は、埼玉県自動車税事務所管理(還付)担当(048-658-0225)に御連絡ください。領収書原本等で確認し、振替処理を行うことで納税証明書の請求が可能となります。 |

納税証明書に関すること

|

質問 |

納税証明書を紛失してしまったのですが、再交付できますか? |

|---|---|

|

回答 |

継続検査(車検)用納税証明書を紛失してしまった場合は、原則として車検有効期限が翌年度の5月30日までの間に到来する自動車について再交付できます。自動車税事務所若しくは同支所又は最寄りの県税事務所に交付申請をしてください。申請書に自動車の登録番号と納税義務者(使用者)の住所・氏名、車台番号下4ケタを記入していただきます。 現在は、国と都道府県のシステムが連携することによって、各運輸支局・自動車検査登録事務所において、自動車税に滞納がない旨を電子的に確認できるようになったため、車検時の納税証明書が原則として省略可能になりました。

|

|

名義変更、所有権解除、下取り等を目的とした自動車に関する納税証明書は、納税義務者本人から自動車税事務所若しくは同支所又は最寄りの県税事務所に交付請求をしてください。 車検証の住所と現住所が違う場合などは、事前に電話にてご相談ください。 |

|

質問 |

ペイジー、クレジットカード、スマートフォン決済アプリで支払った場合、納税証明書は出ますか? |

|---|---|

|

回答 |

納税証明書及び領収証書は発行されません。 平成27年4月から、国と都道府県のシステムが連携しており、各運輸支局・自動車検査登録事務所において、納税確認を電子的に行っていますので、納税証明書は原則として不要になりました。このため、平成28年度から納税証明書の後日郵送は廃止いたしました。 |

その他の質問

|

質問 |

自動車が盗難に遭い自動車がありません。自動車税はどうすればよいでしょうか? |

|---|---|

|

回答 |

盗難に遭った場合は、申立てをすることにより、盗難月の翌月から自動車税を取り消すことができます。この場合、申立書(PDF:406KB)に被害届を出した警察署名、届出年月日、受理番号及びその他必要事項を記入の上、自動車税事務所若しくは同支所又は最寄の県税事務所に提出してください。 なお、この手続きをとる場合には盗難月までの自動車税を完納していなければなりません。 |

|

質問 |

自動車が使用できなくなったので解体しましたが、車検証とナンバープレートを紛失してしまい、抹消登録ができません。どうしたらよいでしょうか? |

|---|---|

|

回答 |

書類不備等で抹消登録できない自動車については、解体した自動車又は車検有効期限が切れた自動車であれば申立てをすることにより、解体月又は車検有効期限の翌月から自動車税を取り消すことができます。この場合、申立書(PDF:406KB)に必要事項を記入の上、自動車税事務所若しくは同支所又は最寄の県税事務所に提出してください(解体自動車の場合はリサイクルシステム上の解体報告記録日が確認できる書面を添付。)。 なお、この手続きをとる場合には解体月又は車検有効期限までの自動車税を完納していなければなりません。 |

|

質問 |

自動車の後面に排出ガス規制のステッカー(☆印)が貼ってありますが、税金が安くなっていません。グリーン化税制の対象車種ではないのですか? |

|---|---|

|

回答 |

グリーン化税制(軽課)の対象となる自動車は排出ガス規制の他に、登録した年度、燃費基準等の条件が定まっています。詳しくは、以下の資料をご覧ください。 |