ページ番号:1936

掲載日:2024年10月3日

ここから本文です。

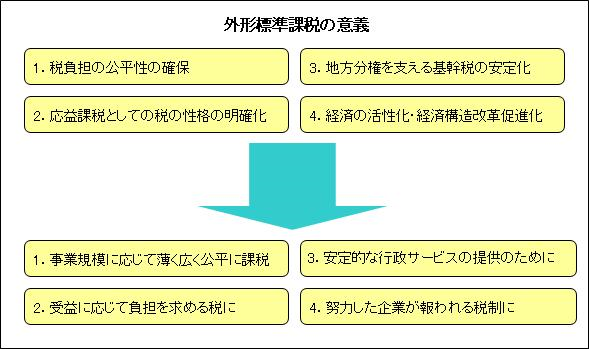

外形標準課税の導入意義

外形標準課税とは、所得を基準として課税していた法人事業税について、付加価値や資本金などの外形基準によって課税しようとするものです。以下の4つの目的により平成16年度から導入されました。詳細については、下記を御覧ください。

- 税負担の公平性の確保 → 事業規模に応じて薄く広く公平に課税

- 応益課税としての税の性格の明確化 → 受益に応じて負担を求める税に

- 地方分権を支える基幹税の安定化 → 安定的な行政サ-ビスの提供のために

- 経済の活性化・経済構造改革促進 → 努力した企業が報われる税制に

- 関連情報

- お問合せ先

1.税負担の公平性の確保 → 事業規模に応じて薄く広く公平に課税

事業規模に応じて薄く広く公平に課税

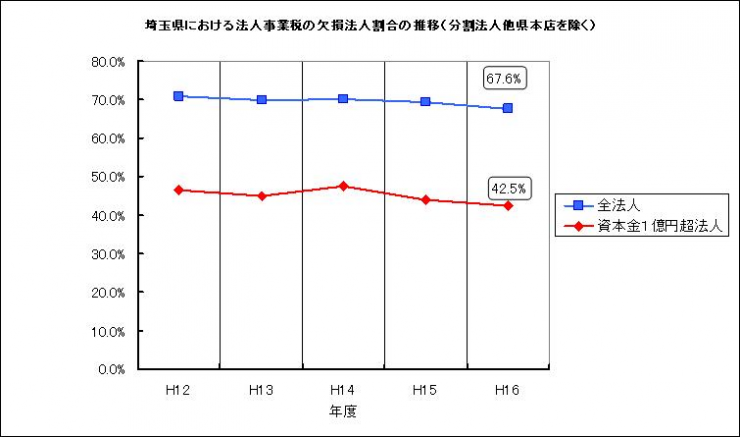

外形標準課税が導入される以前の法人事業税は、所得に応じて課税する仕組みになっていました。そのため、所得が発生しない場合には、法人事業税を負担しないということになります。こうした欠損法人は、全法人の約3分の2(約67.6%)にあたります。また資本金1億円超の法人に限ってみても、約半数近く(約42.5%)の法人が、欠損法人ということになります。(グラフ参照)

しかし、こうした欠損法人も地方公共団体が提供する行政サービスを享受しています。これでは、税負担の公平性という観点からすると、好ましくありません。

こうした状況を改めるために、事業規模を反映した税負担を実現し、また公平性を確保する上で、外形標準課税が導入されました。

2.応益課税としての税の性格の明確化 → 受益に応じて負担を求める税に

受益に応じて負担を求める税に

法人事業税は、法人が事業活動を行う際に受け取っている各種行政サービスの対価としてその負担を求めるという、応益性の原則に基づいて課税されます。しかし、外形標準課税導入以前の法人事業税は、法人の所得を課税標準として税額が算出される仕組みになっており、応益性というよりはむしろ応能性(納税者の経済的能力に応じて課税するべきだと考える原則です。)に基づいた形での課税となっています。これでは、事業活動の規模と税負担との関係が曖昧です。

そこで、本来の事業税の姿である事業活動の規模に応じた課税をするために導入されたのが、この外形標準課税なのです。

3.地方分権を支える基幹税の安定化 → 安定的な行政サ-ビスの提供のために

安定的な行政サービスの提供のために

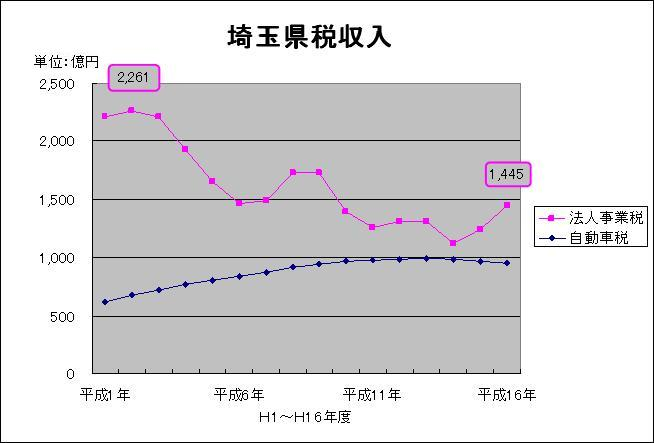

法人事業税は、埼玉県における主要税目である一方、これまでは法人の所得に応じて課税してきたことから、景気の変動を受けやすい税目でした。つまり税収が不安定になるということです。主要税目の法人事業税が不安定では、十分な行政サービスを提供することが困難になるおそれがあります。特に地方公共団体は、警察、教育、福祉及び環境保全等地域に密着した行政サービスを提供しているため、サービスの提供が不安定になることは、地方公共団体としての責任を十分に果たすことができなくなる可能性もあります。そこで、自主財源である地方税、特に基幹税である法人事業税は、できるだけ安定した税であることが望ましいと考えられます。そこで、導入されたのがこの外形標準課税で、税収の安定とともに、自立した地方公共団体を構築する上で不可欠な制度となっています。

平成2年度の2,261億円をピークにその収入は低下し、平成16年度は1,445億円となり、ピーク時に比べて約36%減となっています。またこのグラフのとおり、自動車税と比較してみても法人事業税は税収の増減がみられ、不安定さが表れています。

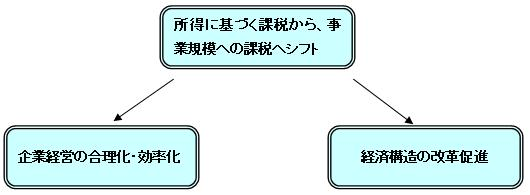

4.経済の活性化・経済構造改革促進 → 努力した企業が報われる税制に

努力した企業が報われる税制に

外形標準課税は、事業活動に対する応益性の原則に基づいて課税するため、所得にかかる税負担が相対的に軽減される仕組みになっています。そのため、従来のように所得のみの課税ではないため、より多くの利益を目指した事業活動を促すことになり、企業経営の合理化、効率化が図られ、経済構造の改革が促進されることになります。

5.関連情報

上記事項の関連情報について

- 県税のあらまし【県税の納税に関すること】

- パンフレット・手引等のご案内

外形標準課税に関するページメニュー

6.お問合せ先

外形標準課税のお問合せ窓口

所管の県税事務所にお問合せください。

また、お手元に届いた申告書等に関するご相談は、その申告書を発送した県税事務所にお問合せください。