ページ番号:26081

掲載日:2026年4月1日

ここから本文です。

寄附金税制について(条例で指定する法人に対するもの)

平成20年度税制改正により、個人住民税(個人県民税・個人市町村民税)の寄附金控除制度が拡充され、所得税の寄附金控除の対象となる寄附金のうちから、地域における住民の福祉の増進に寄与するものとして、自治体が条例で指定した寄附金が新たに控除対象となりました。

県では、県税条例により、個人県民税の控除対象寄附金を以下のとおり指定しています。

なお、個人市町村民税の控除対象寄附金については、市町村の条例により指定されます。詳しくは、「県内市町村の指定状況一覧」のページをご覧ください。

控除対象

従来の控除対象寄附金

- 地方自治体に対する寄附金(ふるさと納税)

- 日本赤十字社(埼玉県支部)に対する寄附金

- 埼玉県共同募金会に対する寄附金

上記寄附金に加え、条例で指定した以下の寄附金が控除の対象です。

なお、NPO法人国境なき医師団、NPO法人UNHCR(国連難民高等弁務官事務所)は控除対象ではありません。

埼玉県が条例で指定した寄附金(平成21年1月1日以降の寄附に適用)

- 所得税法第78条第2項第2号及び第3号に掲げる寄附金のうち、県内に主たる事務所を有する法人に対する寄附金

- ア.財務大臣が指定した寄附金(国立大学法人に対する寄附金など)

- イ.独立行政法人に対する寄附金

- ウ.公益社団・財団法人に対する寄附金

- エ.学校法人に対する寄附金(入学に関するものを除く)

- ※確定申告時に、寄附をした学校法人が特定公益増進法人であることの証明が必要となるので御確認ください。

- オ.社会福祉法人に対する寄附金

- カ.更生保護法人に対する寄附金

- 所得税法第78条第3項に規定する特定公益信託(キ)(埼玉県知事又は埼玉県教育委員会が主務官庁の権限に属する事務を行うものに限る)の信託財産とするために支出した金銭

- ※ 公益信託のうち、主務大臣による所得税法上の認定を受けたもの

- 認定・特例認定特定非営利活動法人のうち、県内に主たる事務所を有する法人(ク)に対する寄附金

- ※ NPO法人のうち、国税庁長官による租税特別措置法上の認定を受けたもの

- ※ NPO法人のうち、知事又は指定都市の長により認定又は特例認定を受けたもの

- 1~3に掲げるもののほか、県民の福祉の増進に寄与するものとして、規則で定めるところにより、知事が指定したもの(ケ)

- 埼玉県指定特定非営利活動法人を指定する条例で指定する特定非営利活動法人(コ)に対する寄附金

寄附金が控除対象となる団体(令和8年1月1日現在)

- 全法人一覧(NPO法人を除く)(PDF:981KB)

- 国立大学法人及び公立大学法人(ア)(PDF:36KB)

- 独立行政法人(イ)(PDF:62KB)

- 公益社団法人・公益財団法人(ウ)(PDF:315KB)

- 学校法人(エ)(PDF:139KB)

- 社会福祉法人(オ)(PDF:691KB)

- 更正保護法人(カ)(PDF:41KB)

- 認定特定公益信託(キ)該当なし

- 認定・特例認定特定非営利活動法人(ク)[外部サイト(埼玉県NPO情報ステーション)へリンク]

- 規則で定めるところにより、知事が指定したもの(ケ)(PDF:173KB)

- 指定特定非営利活動法人(コ)[外部サイト(埼玉県NPO情報ステーション)へリンク]

【参考】

埼玉県税条例第25条の2

一(略)

二(略)

三所得税法第78条第2項第2号及び第3号に掲げる寄附金(同条第3項の規定により特定寄附金とみなされるものを含み、前号に掲げる寄附金を除く。)並びに租税特別措置法第41条の18の2第2項に規定する特定非営利活動に関する寄附金のうち、次に掲げるものに対するもの

- イ 県内に主たる事務所を有する法人

- ロ 知事又は教育委員会が主務官庁の権限に属する事務を行う公益信託

- ハ イ及びロに掲げるもののほか、県民の福祉の増進に寄与するものとして、規則で定めるところにより、知事が指定したもの

四特定非営利活動促進法第二条第二項に規定する特定非営利活動法人(以下この号及び第三十条の五第三号において「特定非営利活動法人」という。)に対する当該特定非営利活動法人の行う同条第一項に規定する特定非営利活動に係る事業に関連する寄附金のうち、県民の福祉の増進に寄与するものとして埼玉県指定特定非営利活動法人を指定する条例(平成二十五年埼玉県条例第三十六号)で指定する特定非営利活動法人に対するもの(特別の利益が当該納税義務者に及ぶと認められるものを除く。)

埼玉県税条例施行規則第9条

条例第25条の2第3号ハの規定による指定は、次に掲げる要件を満たす法人又は団体に対して行うものとする。

- 県内に事務所その他当該法人又は団体の主たる目的である業務を行うための施設があること。

- 県内で当該法人又は団体の主たる目的である業務を現に行っており、かつ、継続して行うことが確実であること。

※第9条の2から第9条の6で指定手続や届出・報告等について定めています。

指定手続の流れについては、「指定手続について」の項目をご覧ください。

埼玉県税条例施行規則第9条~第9条の6(埼玉県報P26~30)(PDF:1,816KB)

寄附金税額控除額

寄附金額から2千円を差し引いた額の4%が個人県民税から控除されます。同じ寄附金が市町村でも指定されている場合は、市町村民税分の6%と合わせて10%が控除されます。

個人県民税の控除額=(寄附金額-2千円)×4%

■さいたま市にお住まいの方へ(寄附金税額控除制度の一部が変わります!)(PDF:103KB)

なお、控除対象となる寄附金額の合計が総所得金額、退職所得金額、山林所得金額の合計額の30%を超える場合には、寄附金額ではなく、当該総所得金額等の30%相当額が控除対象額となります。

※ 平成23年1月以降に支出した寄附金から、控除の適用下限額が5千円から2千円に引き下げられました。

※ 地方自治体に対する寄附(いわゆる「ふるさと納税」)については、控除額の計算方法が異なります。

詳しくは、「「ふるさと納税」制度の概要」ページをご覧ください。

※ 所得税の控除額は次の式で計算できます(所得控除)。

所得税の控除額=(寄附金額(※1)-2千円)×所得税の限界税率(0~45%)

※1 総所得金額等の40%が上限

※ なお、所得税については、平成23年分以後において認定特定非営利活動法人等及び公益社団法人等(税額控除対象法人に限る)に対して支出した寄附金については、支払った年分の所得控除として寄附金控除の適用を受けるか、又は次の算式で計算した金額(その年分の所得税額の25%相当額を限度とします。)について税額控除の適用を受けるか、いずれか有利な方を選択することができます。

※1 総所得金額等の40%が上限

※ 平成25年から令和19年まで復興特別所得税が課税されることに伴い、所得税において寄附金控除の適用を受けた場合には、所得税額を課税標準とする復興特別所得税も軽減されることになります。

復興特別所得税の控除額=所得税の控除額に0.021(2.1%)を乗じて得た額

それに伴い、個人の住民税に係る寄附金税額控除について、平成26年度~令和20年度まで、復興特別所得税分に対応する率を減ずる調整が行われます。

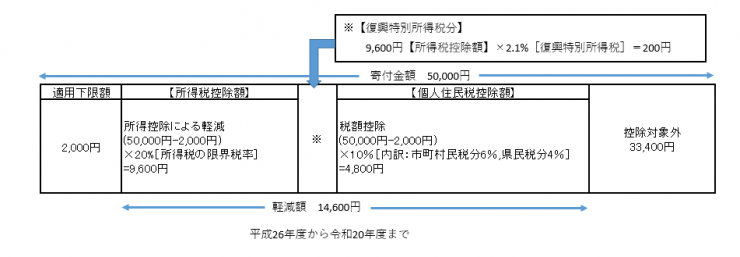

寄附金税額控除のイメージ

給与収入700万円の納税者の方が、控除対象団体に50,000円を寄付した場合の計算例(平成26年度~令和20年度まで)

※ お住まいの県・市町村ともに当該法人に対する寄附金を控除対象としている場合の例です。

※ お住まいの市町村が当該法人に対する寄附金を控除対象としていない場合は、個人市町村民税は控除されません。

税の控除を受けるための手続(確定申告)

- 所得税の寄附金控除と個人住民税の寄附金税額控除の両方の適用を受けるためには、所得税の確定申告を行う必要があります。

- 所得税の確定申告書を提出せず、個人住民税の寄附金税額控除のみを受けようとする場合は、お住まいの市町村への簡易な申告によることができます。

- 申告に当たっては、寄附先の法人や団体が発行した、寄附金の受領を証明する書類(領収書等)の添付が必要となります。

- e-Tax(国税電子申告・納税システム)を利用して所得税の確定申告を行う場合は、領収書等を添付する必要はありませんが、税務署等から提示を求められることがあるので、申告期限後5年間保管してください。

- 確定申告書には、領収書等に記載されている寄附先の法人名、法人の所在地、寄附金額を記載してください。

- 個人住民税の寄附金税額控除は、寄附をした年の翌年1月1日現在の住所地の都道府県・市区町村における指定状況により適否が決定されます。

- 1月1日から12月31日までの1年間になされた寄附金は、住民税については翌年課税分の税額から、所得税については寄附を行った年の所得金額から控除されます。

- 手続の方法を知りたい(PDF・総務省HPへのリンク)

- 最寄りの税務署を知りたい(国税庁HPへのリンク)

- 寄附金控除を受ける場合の確定申告書の記載方法を知りたい(PDF:243KB)

- 寄附をされた方へのお知らせ(PDF:133KB)

指定手続について

県内に主たる事務所を有する法人及び、知事又は教育委員会が主務官庁の権限に属する事務を行う公益信託(県税条例第25条の2第3号イ、ロ)

条例で包括的に指定しているため、県に対して指定の申請などをしていただく必要はありません。

規則で定めるところにより、知事が指定する法人又は団体(県税条例第25条の2第3号ハ)

受領する寄附金について指定を受けようとする法人又は団体は、寄附金税額控除法人等指定申請書に次に掲げる資料を添付して申請を行う必要があります。

- 当該法人又は団体の募集する寄附金が所得税法第78条第2項第2号又は第3号に掲げる寄附金であることを証する書類

- 定款又はこれに準ずる書類

- 登記事項証明書又はこれに準ずる書類

- 県内に事務所等があることを証する書類

- 申請の日の属する事業年度の前事業年度の事業報告書、貸借対照表及び損益計算書又はこれらに準ずる書類

- 申請の日の属する事業年度の事業計画書及び収支予算書又はこれらに準ずる書類

- 前各号に掲げるもののほか、知事が必要と認める書

【手続の流れ】

(事前に埼玉県へご相談ください)

↓

(1)申請書及び添付資料を県に提出

↓

(2)埼玉県における審査

〈審査事項〉

- ア 指定を受けようとする寄附金が所得税法に規定する特定寄附金に該当するか。

- イ 県内に事務所その他当該法人等又は団体の主たる目的である業務を行うための施設があるか。

- ウ 県内で当該法人又は団体の主たる目的である業務を現に行っており、かつ継続して行うことが確実であるか。

↓

(3)指定又は棄却の決定、県報搭載

※なお、「寄附金税額控除法人等指定申請書」及び添付資料については、電子・申請届出サービスを利用した提出も可能となります。

是非、御活用ください。

寄附金を受領する法人又は団体が行う事務

全ての法人又は団体(県税条例第25条の2第3号)

寄附金を受領する法人又は団体では、1.寄附金受領証明書(領収書)の交付、2.寄附者名簿の作成・送付・保存の2点の事務をお願いします。

1. 寄附者への寄附金受領証明書(領収書)の交付

寄附金を受けた場合には、寄附者が寄附金受領証明書を添付して控除の申告をするため、「寄附金受領証明書」を交付してくださるようお願いします。

「寄附金受領証明書」は、様式1を参考に(記載例1を御参照ください。)次の5点を記載したものとしてください。

- 寄附者の住所

- 寄附者の氏名

- 受領した寄附金の額

- 寄附金を受領した年月日

- 寄附金受入団体の住所

なお、従前の領収書に寄附者の住所等、全ての事項が記載されていれば、様式1の証明書を新たに交付する必要はありません。

※ 領収書と証明書は、どちらか一方のみの交付をお願いします。

様式

2. 寄附者名簿の作成・送付・保存

ア.名簿の作成

埼玉県に住所を有する個人の方から寄附金を受けた場合は、寄附の明細を一覧にした「寄附者名簿」(様式2のとおり、記載例2を御参照ください。)を寄附者の住所地の市町村ごとに別葉にして、暦年(1月1日~12月31日)ごとに作成してくださるようお願いします。

なお、次の事項が記載されていれば、独自のフォーマットの寄附者名簿でも結構です。

- 寄附者の住所

- 寄附者の氏名

- 受領した寄附金の額

- 寄附金を受領した年月日

様式

イ.名簿の送付

寄附者名簿は、翌年の3月15日までに、各市町村の住民税担当課に送付してくださいますようお願いいたします。

※県への送付は不要です。

ウ.名簿の保存

お手数ですが、寄附者名簿は7年間保存してくださるようお願いします。

お知らせ

規則で定めるところにより、知事が指定する法人又は団体(県税条例第25条の2第3号ハ)

知事が指定した法人又は団体では、上記事務に加え、1.変更等の届出、2.事業年度終了後の報告の2点の事務をお願いします。

1. 寄附金指定を受けた法人又は団体に係る変更等の届出

次のいずれかに該当するときは、速やかにその事実を証する書類を添付して、知事に届け出てくださるようお願いします。

- 募集する寄附金が所得税法上の控除対象に該当しなくなったとき

- 県税条例施行規則第9条各号に掲げる要件を満たさなくなったとき

- 県内の事務所の所在地又は名称に変更があったとき

- 法人又は団体の名称、代表者の氏名及び主たる事務所の所在地に変更があったとき

- 寄附金税額控除指定法人等変更届出書(ワード:32KB)

2. 事業年度終了後の報告

毎事業年度終了後4月以内に、「寄附金税額控除指定法人等報告書」に当該事業年度の事業報告書、貸借対照表及び損益計算書又はこれらに準ずる書類を添付して提出してくださるようお願いします。

※なお、「寄付金税額控除指定法人等報告書」については、電子・申請届出サービスを利用した提出も可能となります。

是非、御活用ください。

県内市町村の指定状況

この制度は、県及び市町村がそれぞれの条例で寄附金税額控除の対象を指定するものです。

県内市町村の指定状況や適用日については、それぞれ異なりますので、詳しくは、「県内市町村の指定状況一覧」ページをご覧ください。